(报告出品方/作者:华泰证券,倪正洋、杨云逍、史俊奇)

气压系统:自动化工兵蚁,大陆品牌任重道远气压系统概览:自动化重要推手

气压系统为动力传递与控制装置,用于实现机械能-压力能-机械能的转换。机械设备一般由原动机、传动装置、控制系统和工作机构等构成,其中传动装置的作用是把原动机输出的能量和动力经过各种形式的转换后传送给工作机构,实现机器对外做功。根据工作介质(传动件)区分,机械设备主要包括三种传动方式:机械传动、电气传动、流体传动。气压传动属于流体传动范畴,以压缩气体为工作介质,利用压力能进行动力的传递、转换和控制。除气压传动外,流体传动还包括液压传动。气压系统以压缩空气为工作介质进行能量和信号的传递。气压系统利用气源装置使空气介质产生压力能,并在控制元件的控制下,把气体压力能传输给执行元件,使执行元件(气缸或马达)完成直线运动或旋转运动。以气缸为例,其理论输出作用力大小受到活塞受力面积和空气压力影响,受力面积和空气压力越大,气缸的输出压力越大。

气压系统有多种分类方式。按工作特征分类,气压系统可以分为传动系统、控制系统和真空吸附系统;按用途分类,气压系统可以分为固定设备用系统和行走设备用系统。

气压系统由气源装置、控制元件、执行元件、辅助元件、工作介质五大基本部分构成。气压系统一般由气压元件(即气源装置、控制元件、执行元件、辅助元件)与工作介质两大部分组成,能够实现某种功能的气压元件组合在一起称为气动回路(按功用可以进一步划分为换向回路、压力控制回路、速度控制回路、位置控制回路等),多个气动基本回路构成可以实现复杂功能的气压传动系统。

在实际应用中,压缩空气一般经过“净化-润滑-控制-驱动”4个环节,实现动力的输出。1)净化:由于空气压缩机产生的压缩空气温度很高,同时含有大量的灰尘和水分,需要通过冷却器冷却后储存到空气罐,经过净化器去除灰尘、空气干燥器去除水分;2)润滑:通过过滤器(F)去除更细的灰尘、用调节器(R)调节压力,再经过润滑器(L)润滑,才能用于气动系统;3)控制:通过速度控制器、电磁阀等调节空气流速、流向等,实现预定的驱动信号输入;4)驱动:在压缩空气的驱动下,气缸、旋转执行器等执行元件进行自动化操作。

多优点适配多行业场景需求,气压传动广泛应用

气压传动结构简单、成本低,广泛应用于自动化生产线。气压传动的优点主要体现在:1)气动装置简单、轻便、安装维护方便;2)气动系统以空气为工作介质,流动损失小,可集中供气,适应远距离输送,同时废气排放处理简单、无污染;3)气动系统可实现缓冲,对冲击负载和过负载有较强的适应能力,在一定条件下可使气动装置有自保持能力;4)气动系统工作环境适应性好,特别是在易燃、易爆、多尘埃、强磁场、强辐射等恶劣环境,相比液压、电子、电气传动和控制更优越。气压传动的缺点主要在于:1)空气具有可压缩性,气动执行元件的速度受负载变化影响大,定位精度低;2)气信号相比光电信号传递速度慢,不宜用于信号传递速度要求高的复杂系统;3)气动系统输出力和输出功率相比液压传动小;4)气压传动工作介质本身没有润滑性,需搭配油雾器润滑,同时噪音较大,需配合消声器使用。气压传动的突出优点在于结构简单、成本低,同时由于阻力损失和泄漏小,能够实现中长距离控制。液气密封行业中,气压传动占比稳定。气压传动与液压传动相比,在远距离传输、结构、成本、绿色环保、环境适应能力具备优势,但由于工作压力和负载刚度较低,气压传动的应用不如液压传动广泛。据中国液压气动密封件工业协会,22年国内气压传动市场占液气密封行业26%。

气压传动是实现生产过程自动化的重要手段,多优点适配多行业应用。气压传动被广泛应用于农业机械、工程机械、塑料机械、机床、汽车、电子技术、食品包装等自动化工业领域。由于气动技术防爆、安全可靠,被应用于能源工业中,如煤矿机械中的煤矿气动单轨吊、自动下料机、胶轮车等;以其绿色无污染、便于安装维护,被应用于轻工、包装及食品等小负载机械设备,如轻工机械中的纸盒贴标机、胶印机全自动换版装置、网印机等;真空吸附技术具有精巧、灵活、便于抓去轻小工件的优点,被应用于机械手和工业机器人的末端执行机构,如自动化生产线机械零件抓运机械手、电子气动工业机器人等。

中国气动市场全球最大,非大陆企业主导、国产替代空间较大

气动技术历史悠久,20世纪开始广泛应用。据亚德客招股书披露,气动技术应用可追溯到2500年前,人类使用风箱压缩空气,并应用于采矿和冶金行业;1776年,世界上出现了第一台可实现约1个大气压力的空气压缩机;1856年首次应用于工业,出现可应用于采矿业的气动钻地机,首次将气动原理应用于手动工具;1880年,气动技术开始用于刹车装置,成功应用于火车制动;20世纪30年代初,气动技术开始应用在自动门开关和机械设备的辅助动作;1945年后快速发展,70年代开始大量应用于自动化生产领域。根据GlobalInfoResearch,2021年全球气动元件市场规模达到137亿美元,同比增长5.7%,预计在2028年将达到196亿美元,2023-2028年CAGR为5.4%。2020年由于全球新冠疫情蔓延,在一定程度上不利于国外气动元件生产企业的发展,部分生产企业由于开工率难以保证,给国内气动元件生产企业提供替代空间。

我国气动工业起步较晚,多年发展已初具规模。近年来我国气动行业发展迅速、规模持续扩大,大陆出现多家优秀企业,但由于起步较晚,与国际头部企业差距仍然较大,主要劣势在于产品的质量、寿命等,工艺差距集中体现在精度、粗糙度等方面。相较世界一线品牌厂商,大陆气动元件企业在自动化领域的经验较少,过去存在自主创新能力不足等问题,在机、电、软结合壁垒上无法突破,是产业高端化需要克服的主要障碍。

我国为全球第一大气动产品市场,2022年全球市场占有率达到32.3%。据中国液压气动密封件工业协会,2022年中国气动行业工业总产值达到383亿元,2012-2022年CAGR为8.8%;2012年中国气动产品国际市场占有率为24.1%,并在2013年开始稳居国际市场占有率第一位,2020年市场占有率达到31.0%,2022年市场占有率进一步上升至32.3%。

中国气动市场由非大陆企业主导,2022年SMC、中国台湾亚德客、FESTO合计占比超70%。全球气动元件主要消费地区为中国、美国、欧洲、日本等地区,2020年中国和美国气动市场规模全球占比合计55%。从中国市场来看,主要由外资企业和非中国大陆企业主导,2022年中国气动市场中,SMC、中国台湾亚德客、Festo市场占有率分别为35%、26%、12%,合计占比达到73%。除中国台湾和韩国的品牌外,中国大陆品牌和其他海外地区品牌合计占比仅23%。

中国气动元件产量稳步增长,贸易逆差仍在较高水平。据海关总署数据,2022年中国气动元件产量达到5.8亿件,2019-2022年呈现稳步上涨趋势,2015-2022年CAGR为6.7%,2023年1-11月中国气动元件产量达到5.1亿件。2017年以来,我国气动元件贸易持续逆差,2022年气动元件进口额为11.4亿美元,出口额为6.7亿美元,贸易逆差达到4.7亿美元,2023年1-11月贸易逆差为4.8亿美元,气动行业国产化替代进程亟需推进。

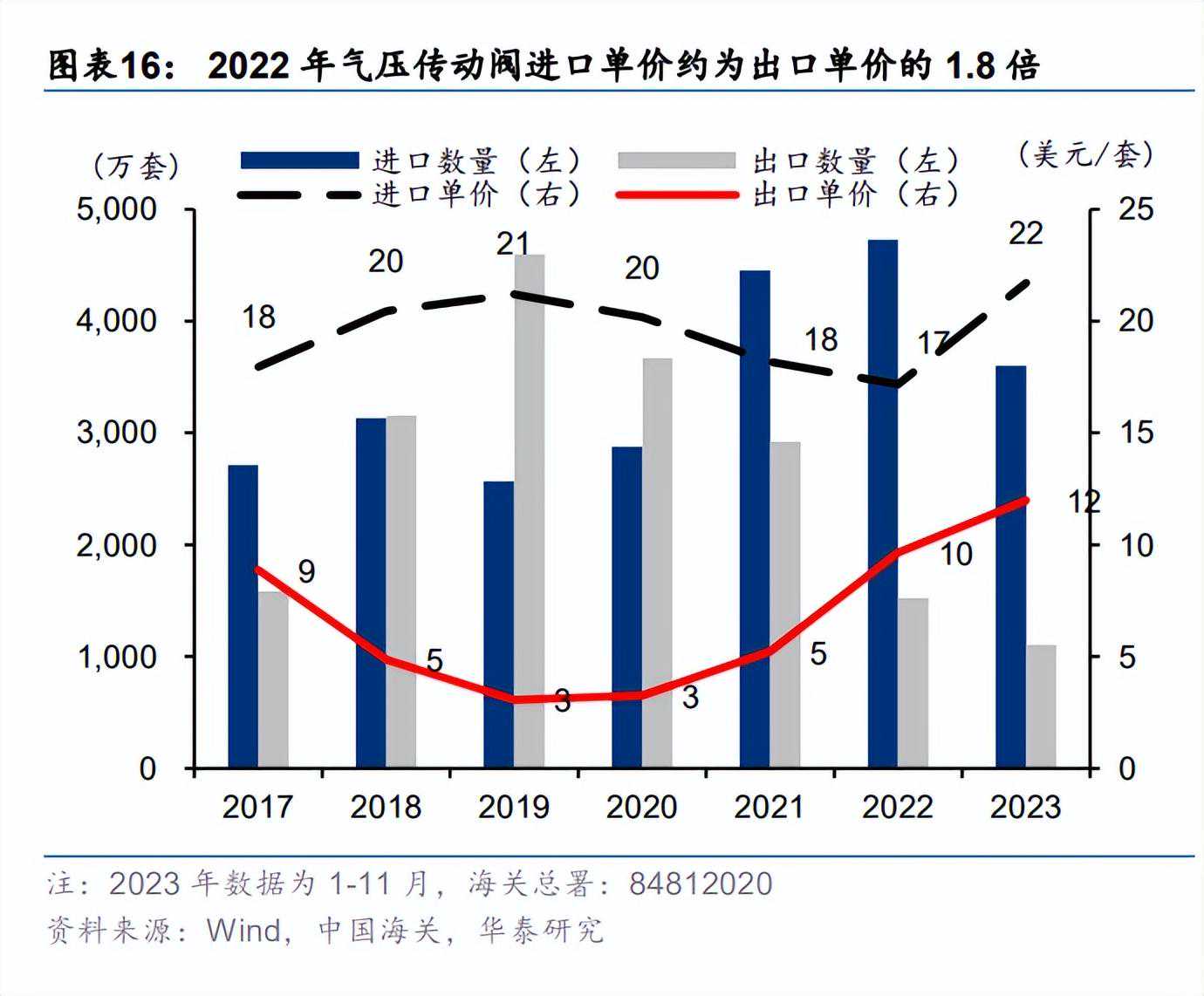

气压传动阀贸易逆差仍在扩大,进出口价差较大表明我国高端气动元件仍部分依赖进口。根据海关总署数据,气压缸和其他气压动力装置在2017年起便维持贸易顺差,且气缸的贸易顺差在2017-2022年间持续扩大,但气压传动阀自2017年起便一直处于贸易逆差,且逆差有扩大趋势。在气动元件进出口金额中,气压传动阀占据较大比例,据我们测算,2022年占我国气动元件进口金额的71%,是导致我国气动元件贸易逆差的主要原因。据我们测算,从进出口平均单价来看,2022年气压传动阀、气压缸、其他气压动力装置的进口单价分别为出口单价的1.8、2.7、3.4倍,进出口价差仍较大,表明在高端气压件仍部分以来进口,气压传动阀随价差最小,但贸易逆差最大,仍待国产替代。

产业链:气动元件位于产业链中游,下游应用场景广阔

气动元件位于产业链中游。气动元件的生产包含压铸、挤型、成型、表面处理、穿孔等工艺。上游为金属材料(含铝合金、锌合金、黄铜等)、塑料材料(含塑料粒子、聚酯PU粒子、色母、POM等)及其他材料(漆包线、密封用材料、固定用材料等),下游为气动产品的消费市场,主要是工程机械、车辆制造业、电子代工业、自动化生产设备业等行业。

执行元件和控制元件为气压系统价值量最大的两类元件,价值量占比合计71%。从亚德客集团的营收结构出发,我们可以初步分析气动元件行业主要元件的价值量分布。2019-2021年上半年,执行元件、控制元件、气源处理元件等占比稳定。21年上半年,亚德客集团执行元件销售占比达到48%,控制元件销售占比达到23%,气源处理元件销售占比达到7%,辅助元件等销售占比达到22%。

气压元件下游应用场景广阔。以SMC集团为例,其产品可以广泛应用于汽车行业、电池行业、消费电子行业、半导体行业、光伏行业等,应用场景有点焊机、伺服焊枪、汽车喷涂机器人等。

高端气动元件在产品可靠性、稳定性、一致性具有突出优势。可靠性是指气动元件在规定的工作条件下,能够在预期寿命周期内正常工作、不发生故障的能力;稳定性是指气动元件在长期工作过程中,其性能参数指标不发生显著变化的能力;一致性是指同一型号的元件之间保持性能参数一致的能力,要求元件在生产过程中严格控制质量和流程。此外,高端气动元件往往具备更多的附加功能,如耐火花、防水、耐强磁场、能够防止意外启动等。典型的高端气动元件有总线控制阀岛、精密气缸等。

汽车行业:全球汽车销量稳定,国内主要车企有望贡献增量

气动元件在汽车制造过程起到重要作用。汽车制造过程可分为冲压、焊接、涂装和总装四大工艺流程,在各个工艺流程中,气动元件都扮演着重要角色。以焊接工艺为例,气源处理装置可以保护气动系统免受压缩空气中油污、水、粉尘等的危害,控制元件可以稳定控制气流方向,强力气缸可以用于工件夹取,夹紧气缸可以用于夹紧定位,导杆气缸可以用于工件的举升过程,伺服气缸可以应用伺服焊枪中,保证焊接过程顺利完成。

2013-2019年全球汽车销量稳定在9000万辆附近,下游需求稳定巩固上游基本盘。2013年,全球汽车销量为8561万辆,2013-2017年全球汽车销量持续攀升,在2017年达到近10年最高的9566万辆,2011-2017年CAGR达到2.8%。2017年后,全球汽车销量在较高水平波动。2020-2022年,受公共卫生事件影响,全球销量降至7800-8500万辆之间,尚未完全恢复。汽车行业作为气动行业下游主要场景之一,需求稳定是巩固气动元件销售基本盘的重要推手。

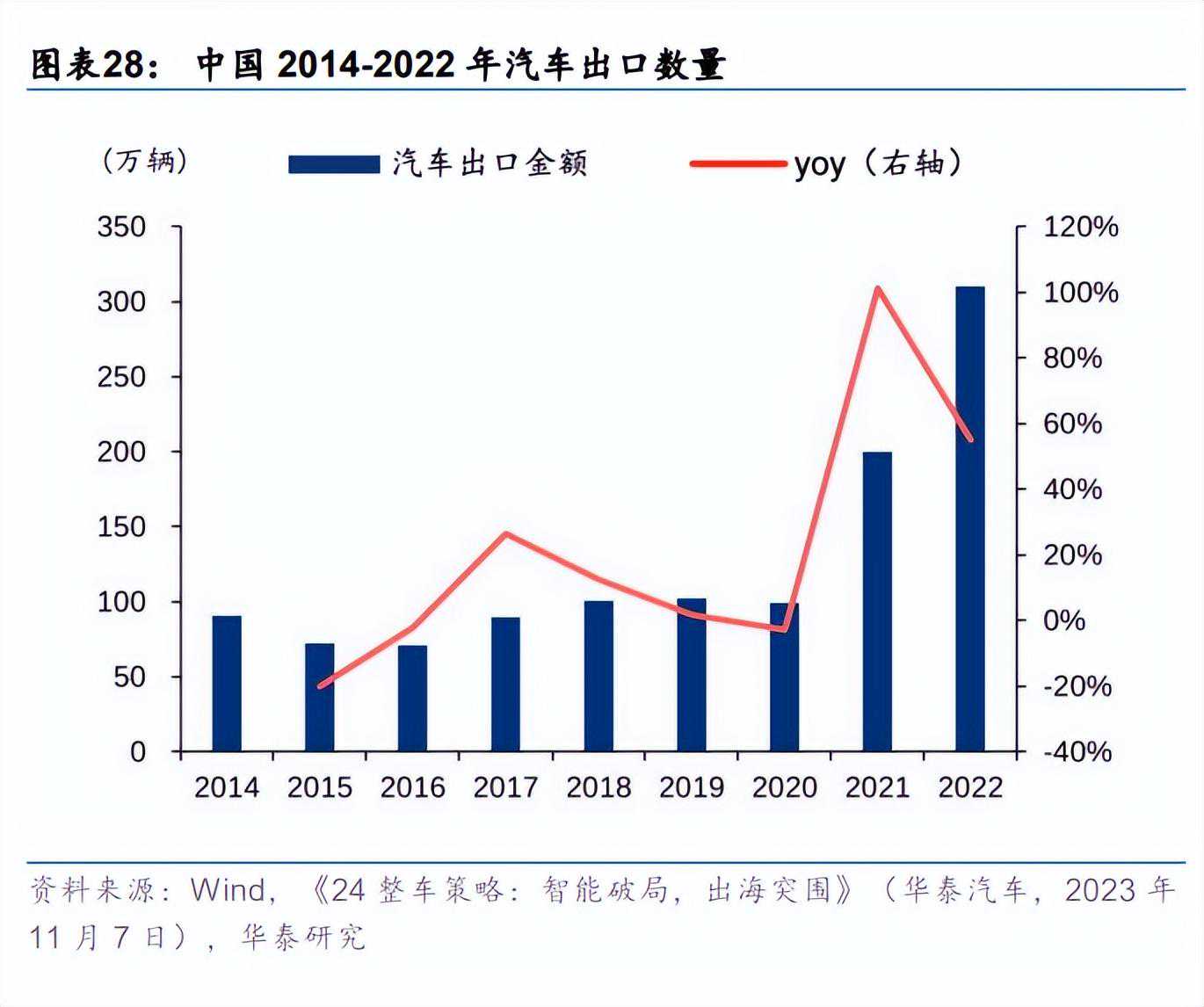

中国汽车竞争力显现,汽车出海跨越式增长。我国汽车出海起步于政策,始于性价比竞争力。2001年我国第十个五年规划明确了实施走出去的目标要求和方式方法,同年我国加入WTO,汽车产业“走出去”战略随之起步。2021年至今,中国汽车依靠高性价比和汽车独资企业出口,卡位了疫情下全球汽车产业链的稳定性优势,实现了持续强增长,并突破了欧洲等发达国家市场。据海关总署数据,2020年至23年前9月,我国汽车出口量从不足100万辆增至371万辆,23年前9月出口量同比增长60%。据艾媒咨询,2020年至2022年,汽车出口金额从1090亿元增至4050亿元,23年前9月汽车出口均价在2.0万美元,同比增加0.2万美元。

2023年中国汽车市场“低开高走,稳步向好”,产销均突破3000万辆。据中国汽车工业协会数据,2023年汽车产量为3016.1万辆,同比增长11.6%,汽车销量为3009.4万辆,同比增长12%。23年初受传统燃油车购置税优惠及新能源汽车补贴政策退出等因素影响,汽车消费恢复相对滞后;5-10月随国家地方政策驱动,市场需求逐步释放,整体市场向好态势超预期,中国市场产销创历史新高。据中国汽车工业协会预测,2024年中国汽车销量有望达到3100万辆,汽车行业景气度有望持续。主要车企2024年目标销量相比2023年销量有较大幅度攀升。2023年,比亚迪汽车销量达到302万辆,奇瑞、长安汽车、广汽集团、吉利等车企销量表现较好,在新能源汽车市场需求量增长和海外出口增加的有利因素驱动下,2024年主要车企有较大可能实现销量目标。2024年增长的销量目标,需要车企进行一定的资本开支,以保证自身产能跟上销量增长,也为上游气动元件市场带来一定景气度。

电池行业:双碳目标下电池需求可持续,巩固上游气动元件行业发展势头

在二次电池制造过程中,气动元件同样扮演重要角色。在极片制造过程中,气动元件可用于驱动搅拌机,将正负极材料与溶剂混合成浆料;在极片处理过程中,气动元件用于辊压机,对涂布后的极片进行压实处理,进而提高电池的能量密度,同时,气刀等元件还可用于分条机和模切机,将极片切割成所需尺寸;在物料搬运过程中,气动手指、真空吸盘等可以实现物料运输,同时真空吸盘还可以实现无痕搬运。

二次电池制造过程中存在特殊产品性能需求。由于铜和锌化学性质较为活泼,容易与电池中的电解液发生化学反应,在二次电池制造过程中,需要控制铜和锌的含量,针对这一需求,SMC开发25A系列产品,同时使用低露点润滑脂保证了25A系列产品的寿命高于标准气缸;针对防尘需求,SMC开发强力刮尘圈保证气动元件的异物有效去除;针对生产过程中容易产生静电引起故障问题,SMC开发静电消除器,保证二次电池制造过程顺利进行。

消费电子行业:下游景气度有望回升,或贡献气动元件行业增量

在手机制造过程中,气动元件可用于PCB板、显示屏、耳机等制造装配环节。在PCB板制作过程中,气动元件以其耐腐蚀、节能、清洁的优点,被应用在PCB板的曝光、显影、刻蚀等环节;在显示屏制造过程中,真空吸盘等由于可以实现无痕搬运,应用在生产过程中有助于减少工件的吸着痕迹;在组装测试环节,吸盘、气动手指等由于可灵活切换,应用在生产线中有助于实现柔性生产,提高组装效率。

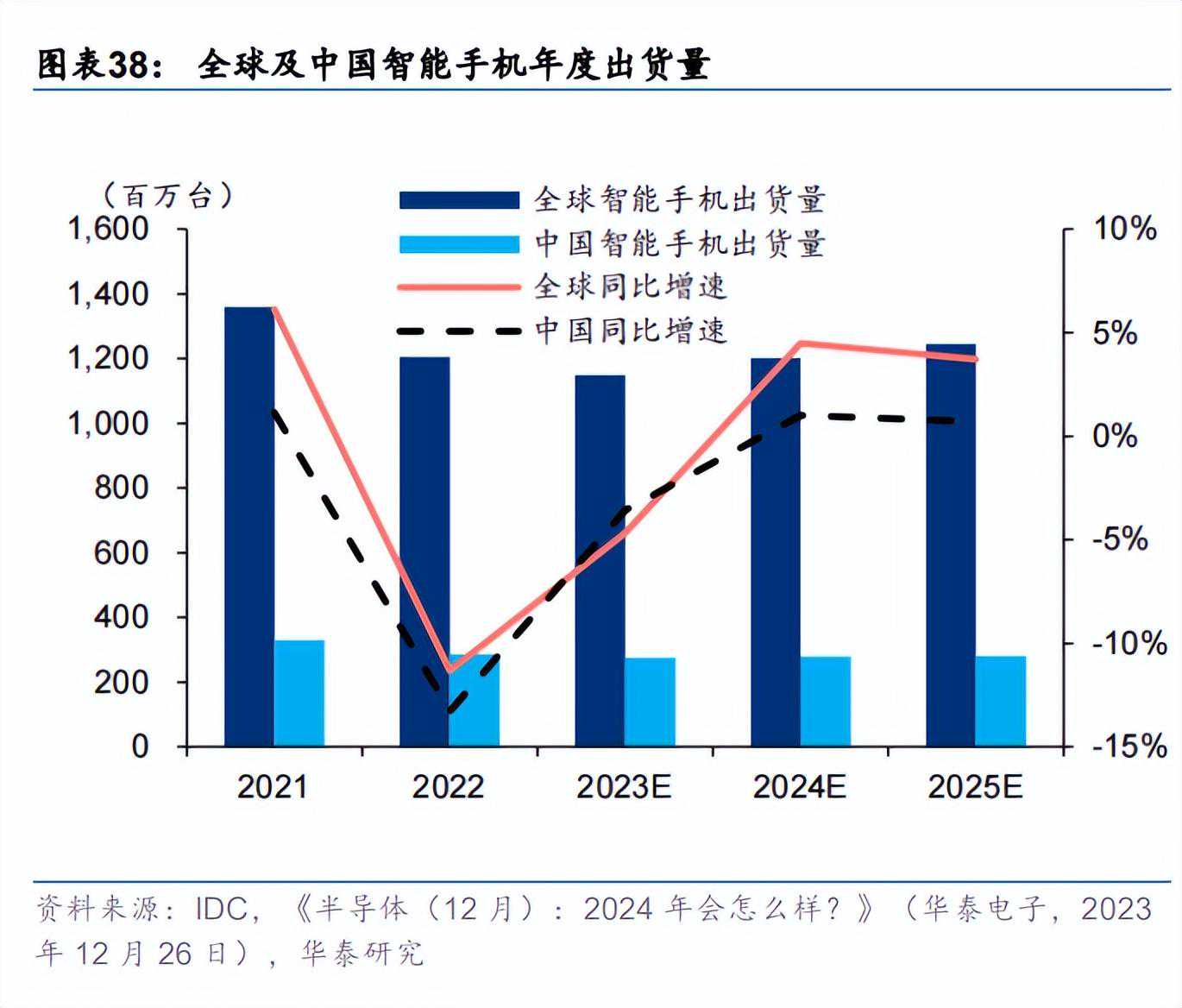

2011-2017年全球智能手机出货量持续攀升,成为推动气动行业发展的动力之一。2011年前后,智能手机行业飞速发展,以苹果为代表的手机品牌商成为手机行业主要玩家。据CounterpointResearch,2011年全球智能手机出货量为5.2亿台,2011-2017年全球智能手机出货量持续攀升,在2017年达到近10年最高的15.7亿台,2011-2017年CAGR达到20.1%。2017年后,全球手机出货量便在较高水平波动。作为气动行业下游主要应用行业之一,以智能手机为代表的消费电子行业持续发展推动气动行业稳步前进。

全球PC市场逐步走出谷底,24年出货量有望实现个位数增长。据IDC数据,3Q23全球PC出货量同比下降6.9%,环比上升12.2%,连续两个季度环比上升,表明市场正逐步走出谷底。AIPC成2024年市场增长看点,联想、惠普、宏碁等制造商宣布将在2024年陆续推出AIPC。各大厂商对2024年PC市场持乐观态度。英特尔预计2024年Windows10停止更新将推动用户换机,对全球PC市场恢复至3亿台的长期前景保持乐观。AMD预计2023年全年出货量在2.50-2.55亿台,考虑AIPC发展及Windows更新周期,2024年PC市场将恢复增长。联想预计2024年PC市场增长不超过5%,戴尔同样预期2024年PC市场增速为3%-4%。2024年全球5G手机销量有望实现两位数增长。据IDC数据,第三季度全球智能手机出货量同比增长0.25%至3.04亿部,实现自3Q21以来同比增速首次转正,环比增速达13.41%。高通、联发科等公司预计4Q23手机业务收入加速增长,其中联发科表示,天玑9300产品推动下,4Q23增长将快于3Q23,并预计2024年全球智能手机出货量实现低个位数增长,公司同样看好5G手机加速渗透趋势,预计2024年全球5G销量有望实现双位数增长。Qorvo表示4Q23智能手机市场需求将出现季节性高增,预计安卓5G手机在未来几年将以低两位数速度增长;高通看好2024年全球5G手机出货量实现高个位数至低两位数的同比增长。

我们认为,以PC和智能手机为代表的消费电子行业在24-25年有望走出谷底,消费电子景气度回升也有望为上游气动元件市场贡献增量。

参与者:一线品牌历久弥新,大陆品牌崭露头角复盘:世界一线气动品牌崛起之路

日本SMC:世界范围积极布局,全球气动仪器龙头

SMC是世界上最大的气动仪器综合制造商。日本SMC集团成立于1959年,经历了起步、快速发展和全面发展三个阶段,1)起步期(1959-1973年):SMC于1967年将销售据点拓展至海外,于1968年设立了Soka第一工厂,并于1973年设立了Soka第二工厂;2)快速发展期(1974-1988年):SMC于1984年将制造工厂拓展至海外,于1986年更名为SMC,并于1987年在东京证券交易所第二部上市;3)全面发展期(1989年至今):SMC于1989年在东京证券交易所第一部上市,并于1991年在日本设立首个技术中心,于2000年设立SMC(中国)工厂,于2014年设立SMC(越南)工厂,并于2021年设立东京物流中心。初期以滤芯为主要产品,经过几十年不断创新,发展至今,SMC集团产品已多达12000种基本元件、700000个规格,涵盖多个产品种类,是世界上最大的气动仪器综合制造商,据SMC年度报告,2022年SMC集团在日本气动仪器市场份额占比达到64%,在全球气动市场份额占比达到39%。

SMC集团旗下气动元件产品涵盖多个行业,包括汽车、半导体、电机、机床到工业机器人、食品、医疗、农业等领域,以其操作简单、通用性强,SMC的产品在多行业得到广泛应用。

SMC集团在全球设立了研发中心、生产、销售据点,构建全球网络。目前SMC集团的生产据点遍及约30个国家/地区,销售据点遍及约80个国家/地区,拥有5个技术中心和多个物流中心。通过全球制造和全球物流网络布局保障产品供应稳定,SMC集团有能力满足客户多样化的需求。

SMC(中国)贡献SMC集团收入持续增长。据彭博数据,1992财年,SMC集团主营业务收入为1080.1亿日元,2023财年SMC集团主营业务收入为8247.7亿日元,1992-2023财年CAGR达到6.8%。1992财年,SMC集团GAAP净利润为67.0亿日元,2023财年SMC集团GAAP净利润为2246.1亿日元,1992-2023财年CAGR达到12.0%。

分地区来看,亚洲地区是SMC集团净销售额占比最高的地区。2022财年亚洲合计占比达67.5%,其中日本占比达24.8%,中国占比达27.8%,2008-2022财年亚洲地区净销售额CAGR为5.1%,远高于日本地区的0.5%;2008-2022财年欧洲占比稳定在15%-19%区间,北美占比稳定在13%-17%区间。2008-2022财年间,中国销售额占比显著提升,2017财年起成为SMC集团销售额占比最高的地区,并持续至今。

中国台湾亚德客:深耕中端市场基本盘,中国市场第二大气动元件商

中国台湾亚德客是中国第二大的气动元件制造商。亚德客成立于1989年,经历了起步、快速发展和全面发展三个阶段,1)起步期(1989-1997年):亚德客于1990年开始成立自有品牌AirTAC,早期以阀类产品为主,于1992年推出气源处理元件、气缸等主要气动元件;2)快速发展期(1998-2007年):亚德客开始重视大陆气动市场发展潜力,1998年在广州设立工厂,随后于2001年在宁波组建公司,2003年宁波亚德客工厂一期建成投产;3)全面发展期(2008年至今):亚德客拓展海外销售渠道,设立欧洲、新加坡、日本等销售中心,于2010年在中国台湾证券交易所上市,于2012年建立宁波研发中心。发展至今,亚德客共有气动产品、线轨产品2条产品线,160多个系列产品和超25万个型号产品。目前,中国台湾亚德客在中国大陆拥有2个生产基地、在中国台湾拥有1个生产基地,销售渠道遍及多个国家,是中国第二大气动元件制造商。据亚德客年度报告,2022年亚德客在中国气动市场占有率达到26%。

亚德客的气动元件产品应用于多个行业,主要应用于产业的自动化设备机台,如建筑机械、环保处理机械、电子行业的自动化装配线及机械手臂。

2007-2022年亚德客主营业务收入、GAAP净利润CAGR均超17%。受益于下游众多应用场景,亚德客营业收入受单一产业景气度影响较小、增长稳健。2007-2022年亚德客主营营业收入增长较快,据彭博数据,2007-2022年CAGR达到17.0%,2022年主营业务收入达到58.9亿元;2007-2022年亚德客GAAP净利润同样高速增长,2007-2022年CAGR达到17.9%。

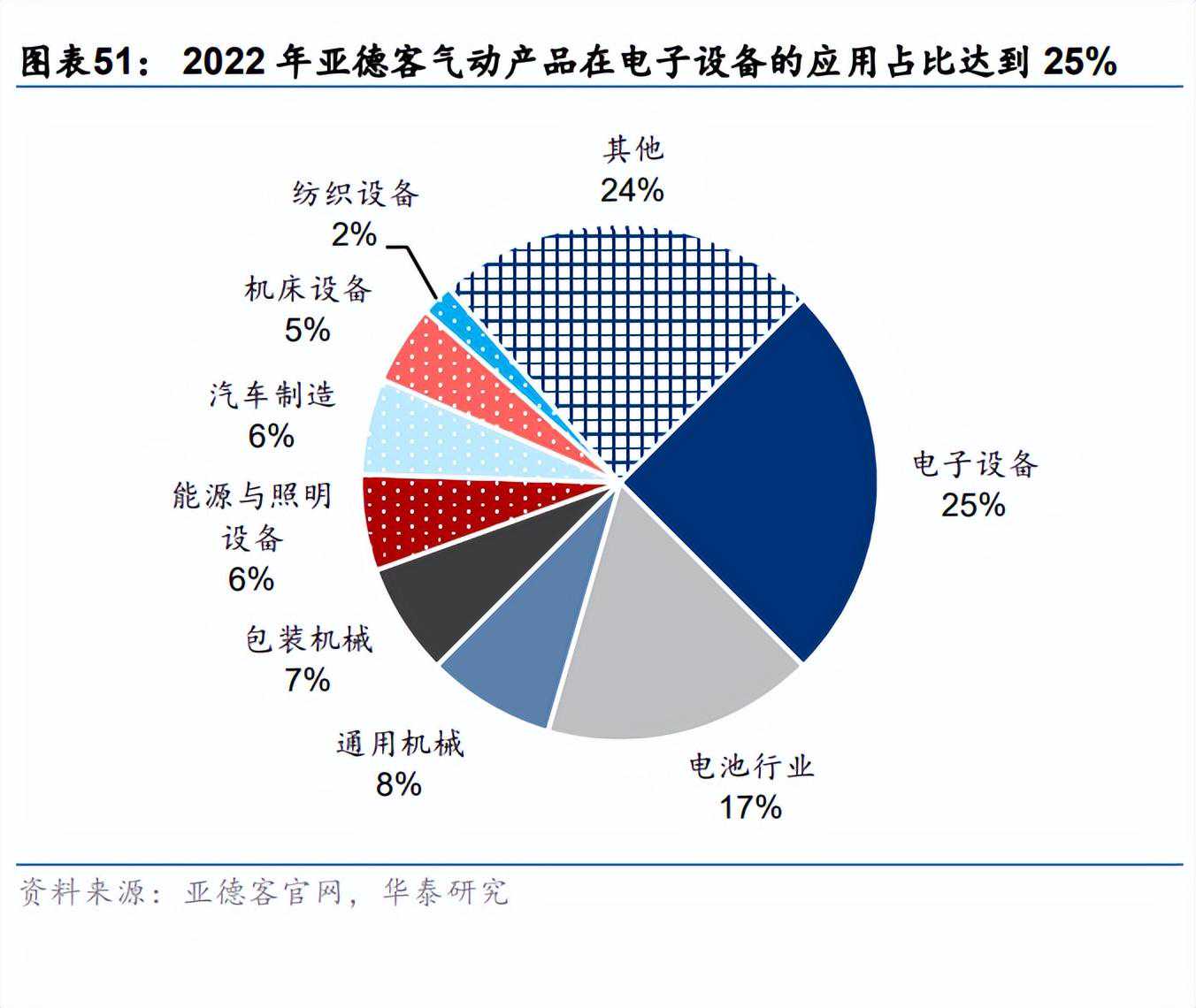

电子设备和电池行业为亚德客气动产品最主要的应用场景。2012年公司产品下游应用行业中,电子设备行业占比达到第一,同时在2011-2020年间销售占比持续提升;据亚德客年度报告,2013-2022年,公司产品下游应用电池行业销售占比从4%持续提升至17%,2022年成为公司下游第二大应用场景。

亚德客深耕中国大陆市场,市场地位巩固。分地区来看,中国台湾亚德客抓住中国大陆市场发展机遇,在中国大陆开展主要生产、销售活动,建立2个生产基地、4家直销分公司和126家营业所。亚德客主要营收来自中国大陆,据亚德客年度报告,公司总营收中,大陆营收占比从2011的85%提升至2022年的93%。此外,面对主要国际厂商SMC、Festo的激烈竞争,中国台湾亚德客在中国气动市场的市占率仍稳步提升,据亚德客年度报告,2011年市占率为11%,与Festo接近,但随着多年深耕,2022年市占率达到26%,远高于Festo的12%,与SMC的差距显著缩小。

打造自有品牌定位中端产品市场,2022年全球气动元件市场中亚德客的市占率达到8.4%。亚德客成立初期,中国台湾厂商主要是为国际知名品牌代工的生产模式,虽生产技术获得认可,但自由品牌较少,亚德客成立起便坚持打造自由品牌,放弃代工生产模式;至2009年前后,中国台湾地区除亚德客外,也只有金器工业和气立等以自有品牌制造及销售气动元件。早期SMC、Festo等在高端气动元件市场已具有相当规模,同时品牌力较强,为避免与高端品牌正面竞争,亚德客瞄准竞争相对较小的中端市场,通过较高的性价比,逐步提升市占率。结合中国液压气动密封件工业协会和亚德客公布的数据,据我们测算,2012年亚德客在全球气动元件市场中的市场占有率仅2.9%,2022年亚德客在全球气动元件市场中的市场占有率已上升至8.4%。

垂直一体化生产打造品牌高性价比巩固中端市场基本盘,亚德客开始发力中高端市场。高性价比对产品的生产质量、价格提出要求,亚德客通过产业链纵向整合,掌握成熟的挤型、压铸、注塑、表面处理等工艺,成功实现关键零件自主生产,零部件自制率超90%。产品高自制率是产品质量可控、规模化生产,同时缩短生产周期和降低生产成本的主要保障。发展至今,亚德客品牌知名度获得行业认可,不断研发满足市场需求以及完善的售后服务,中国台湾亚德客已经成为世界主要气动元件厂商。目前积极投入研发,发力高端气动元件产品和电动机构元件,为亚德客持续发展注入新动力。

他山之石:锚定前景广阔的市场,顺应下游需求及时扩张产能

SMC、亚德客在世界一线气动元件厂商中成立较晚。对比世界主要气动元件厂商的成立时间,SMC和亚德客相比Festo和Parker成立较晚,但其迅速发展成为世界一线厂商背后的经验值得我们借鉴。此外,各公司产品涵盖的业务领域也不同,SMC、Festo和CHELIC主要集中于气动元件和部分电气元件,亚德客主要集中于气动元件和线性导轨,而Parker针对运动和控制技术领域开展,涵盖航空航天、环境控制、电动机械、液压、气压等领域,业务广泛。

把握下游发展机遇,积极扩产顺应需求增长。2016年开始的“十三五”规划中对新能源汽车、绿色低碳等产业的大力支持,同时发展先进半导体、机器人、智慧系统等前沿领域产业化;2021年开始的“十四五”规划中加快壮大新一代信息技术、新能源、高端装备、新能源汽车、绿色环保等产业。亚德客把握下游行业发展带来的新机遇,积极开发新产品,同时积极扩产。以下游电子设备和电池行业为例,亚德客气动产品在下游应用持续增加,据我们测算,2022年亚德客气动产品在电子设备行业的销售达到14.7亿元,2013-2022年电子设备行业的销售收入CAGR为20.6%,2022年亚德客气动产品在电池行业的销售达到10.0亿元,2013-2022年电池行业的销售收入CAGR为36.6%。

对于大陆气动元件生产公司而言,可以借鉴的经验体现在:1)把握中国市场发展机遇,相比非大陆品牌,本土品牌在生产、销售等存在天然优势,作为全球最大的气动元件市场,中国大陆存在足够的发展机遇;2)持续研发打造产品竞争力,SMC、中国台湾亚德客等知名品牌在研发端持续投入,气动元件市场种类繁多的特点,决定了难以完全实现标准化生产,公司需具备足够的生产能力满足客户定制化需求,创新是保证产品持续满足客户需求的必要条件;3)及时顺应下游需求增长扩张产能,亚德客在发展过程中,成功把握3C电子行业、电池行业发展机遇,对应扩张产能,实现销售规模大幅增长;4)合理品牌定位实现市占率提升,面对高端市场激烈竞争,亚德客定位中端市场,以自身相对竞争优势,成功在中端市场做大做强,在夯实中端市场基本盘后,不忘创新,投资研发中心发力高端产品市场。

展望:大陆品牌锐意进取,把握发展机遇精益求精

恒拓高:差异化入局定制解决方案,国内工业自动化的实践者

恒拓高坚持自主创新,打造自有品牌。恒拓高成立于2005年,成立初期便重视打造自有品牌“HITOP”,于2009年荣获比亚迪“2009年度优秀供应商”;恒拓高于2011年成立产品研发中心,于2013年与上海工程技术大学、西安交通大学开展产学研合作,重视公司研发能力打造;公司于2015年重庆工业园奠基,并于2018年揭牌投产;2018年,公司成立自主品牌Unsvorns(沃恩斯)、HiPMC(海迈斯)。成立至今,公司始终坚持自主创新,开展“产学研”合作,与香港科技大学、西安交通大学等高校合作,沉淀多年,拥有发明专利9项,实用新型/外观专利、软件著作权113项。2021年,公司被认定为国家级专精特新“小巨人”企业。

恒拓高旗下拥有HITOP、Unsvorns、HiPMC三大自主品牌。1)HITOP品牌涵盖气动元器件、精密机械功能部件、模组、模块,助力客户生产制造工艺能力及自动化水平提升,代表客户有富士康、捷普·绿点、蓝思、立讯精密、和硕联合科技、长盈精密等。2)Unsvorns品牌致力于为汽车行业提供汽车焊装产品的夹紧、抓取、定位、旋转及输送等模块化的自动化解决方案,主要合作伙伴有比亚迪、一汽红旗、奇瑞汽车、赛力斯、长城汽车、吉利汽车、广汽埃安、小米汽车等整车厂,以及FFT、KUKA、瑞松北斗、巨一集团、COMAU、ABB、安川首钢、等线体商和机器人运用集成商。3)HiPMC品牌涵盖电动元器件、伺服压力机及系统,为客户提供柔性夹持定位、精密直线运动和高精度压装及数字化解决方案,主要客户有德昌电机、TTi、万宝至等。

HITOP品牌产品品类广,目前共拥有7000-8000个型号产品。HITOP产品品类广,涵盖执行元件、方向控制元件、气源处理元件、辅助元件等气动元件主要品类,此外拥有电动执行器、真空元件等传动元件,目前共拥有7000-8000个型号产品。公司产品分A、B、C三类,分别对应非标定制、标准化产品和整合类产品,可灵活适应市场需求的变化。

HITOP品牌产品在3C行业、锂电制造、汽车制造行业广泛应用。HITOP品牌凭借多年的行业经验,构建了完善的产品研发体系,具备行业领先竞争力;并拥有先进的高精密数控加工设备、先进的检测设备,同时建立了严格的品质控制流程。遵循“重点行业”发展策略,目前产品已在3C行业、锂电制造、汽车制造等行业广泛应用。以3C行业为例,拥有气源处理元件、用于自动化抓取的气动手指、用于精确定位的夹紧气缸和用于工件吸取的吸附气缸等产品,并已形成以客户需求为中心的快速响应及专业定制服务模式,满足客户多样性需求。

国家战略政策驱动,恒拓高顺应国产化趋势提高市占率。“十四五规划”中提到,要推动制造业高端化智能化绿色化,推动制造业产品“增品种、提品质、创品牌”。作为工业自动化的实践者,在国家战略政策驱动的背景下,恒拓高顺应国产化趋势,打造丰富产品体系、致力稳定产品品质,在产品性能上能够实现对SMC、Festo、Tunkers等国外品牌的完全替代,据恒拓高数据,2021年其在中国气动元件市场占比达到0.8%,旗下品牌HITOP和Unsvorns在汽车气动元件市场占比合计达6%。

恒拓高聚焦中高端品牌,差异化竞争打破国外品牌垄断。公司采用差异化竞争策略,利用本土化优势快速响应客户需求,构建具备以客户为中心的端到端交付保障能力型组织,针对重点客户提供专业服务。同时聚焦下游高景气行业,如汽车行业、新能源锂电池、3C苹果产业链等行业,顺应行业发展东风贡献公司营收持续增长,2021年公司在汽车气动市场销售达到2亿元,国内气动市场销售达到2.5亿元。对标中高端市场品牌SMC、Festo和Tunkers等,聚焦高毛利中高端产品市场,以专业服务为客户提供专业的自动化解决方案,持续提升组织核心竞争力,实现对国际品牌的替代,最终提高销售收入和市场占有率。

亿太诺:视野遍布全球,致力打造自动化解决方案平台

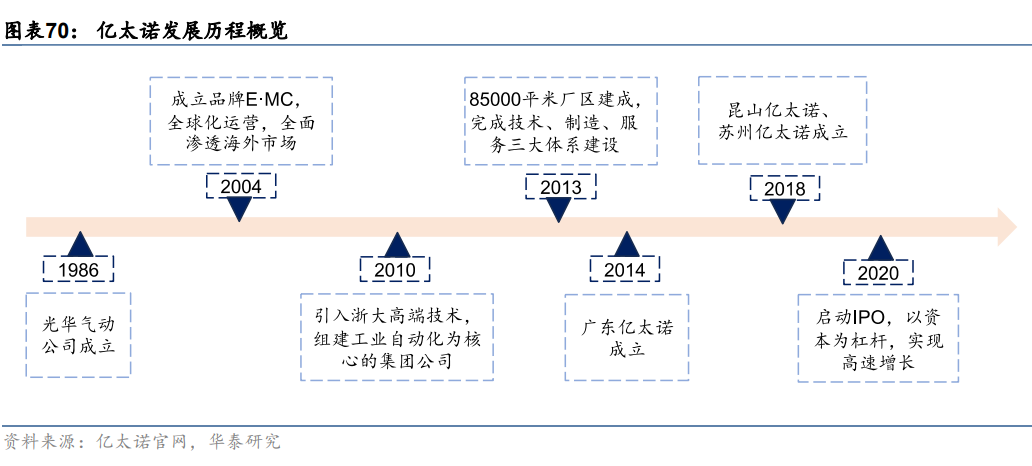

亿太诺提供工业自动化解决方案,合理利用资本杠杆加速公司发展。浙江亿太诺成立于2010年,公司前身光华气动成立于1986年,2004年公司成立E·MC品牌;2010年公司引入浙大高端技术,2013年公司建成85000平米厂区,完成技术、制造、服务三大体系建设,2014年公司成立广东亿太诺,于2018年成立昆山、苏州亿太诺。成立至今,E·MC专注工业自动化领域技术研发、产品创新和技术实践,服务定位于高端设备制造商,为客户提供高效、智能、精准和低耗的以气动元件为基础的工业自动化元器件解决方案。2020年,公司启动IPO进程,利用资本杠杆帮助公司实现快速增长。

亿太诺业务覆盖全球多地区,全流程品控保障产品质量稳定。E·MC品牌自2004年成立起,便积极开展全球化运营。发展至今,E·MC已在全球主要国家地区覆盖销售网点,打造全球联保体系,为客户提供可靠的售后服务。从产品的原材料、生产过程、交付客户到售后,亿太诺建立起“APQP–PPAP–IQC–IPQC–OQC–售后质量”全流程品控,切实保障公司产品质量稳定。

亿太诺实现总线阀岛的国内自主可生产,打破国际厂商垄断。亿太诺产品涵盖方向控制元件、执行元件、气源处理元件等主要气动元件,还拥有流体电磁阀、真空元件等主要元器件。总线阀岛在自动化领域有重要作用,最初由Festo发明应用,早期被日/德厂商垄断。据宁波经信,总线阀岛售价高达9000元,亿太诺的技术攻关,成功实现了总线阀岛自主生产,价格下降至2000元左右。与单阀相比,总线阀岛通过集成多个阀门,减少安装工作和节省空间,根据应用目标,选择合适功能的单阀结合到一起,可以降低成本。

恒立气动:背靠恒立集团,发展至今具备较大规模

恒立气动多年深耕,打造气动行业领先企业。恒立气动前身无锡恒立液压气动成立于1990年,2001年公司开发出国内首款无杆气缸,2013年公司成为工程机械气动元件供应商。2014年恒立气动更名为常州恒立气动科技有限公司,同年进入汽车发动机行业;2015年公司通过ISO9001体系认证,2016年公司导入IATF16949体系,此外高铁气动元件供应商;公司积极布局新能源业务,2019年公司成为国六新能源发动机国产化部件供应商,2020年公司通过产品氢能电池配套电磁阀进一步进军新能源业务。发展至今,恒立气动拥有产品1000多种,具备气动执行元件年产30万只、控制阀年产25万只、气源处理组件及配套年产10万套和气爪年产5万件产能。

恒立气动建立全球销售网络。恒立气动营销网络遍布亚洲、欧洲、北美洲、大洋洲四大洲,以卓越的品质和良好的口碑,与客户建立长期友好合作关系。公司以“满足客户需求”的经营宗旨,为客户提供高质量和高价值的专业化产品和服务,良好的售后服务赢得客户支持。

佳尔灵:国际化视野布局,打造民族气动品牌

国际化视野打造民族气动品牌,战略合作助力企业发展。宁波佳尔灵成立于1999年,初期便重视国际化布局,2001年公司成立国际贸易部;2002年,公司导入ISO9001质量管理体系,公司开发的膜片式电磁阀获得国家专利;2003年,公司参加德国汉诺威工业博览会,正式进军欧洲市场,获得英国UKAS质量体系和欧共体CE认证;2014年,公司与德国知名气动企业AIRTEC签订战略合作协议,同年开发GT系列开闭锁、辅助锁气缸和高响应电磁组合阀,成功进入轨道交通领域;2015年公司总投资1.2亿元,总建筑面积48500平米的厂房完工;2016年公司成功进入商用车应用领域。发展至今,公司累计拥有各项专利77项,成功实现年产700万套气动元器件及成套设备,产品出口至东南亚、欧美等55个国家地区,已是中国民族气动工业第一方阵的重要一员。

佳尔灵业务涵盖多领域,2019年营业额达到1.35亿元。佳尔灵产品涵盖控制元件、执行元件、气源处理装置、辅助元件等气动元件,同时自主开发总线阀岛,成为中国式阀岛引领者,业务涵盖轨道交通、商用汽车、纺织机械、医疗器械等领域,同时在工业自动化领域,开发气动机械手末端执行元件,广泛应用于机械手行业。据佳尔灵可持续发展报告,公司2017年实现营业额1.17亿元、2018年实现营业额1.42亿元、2019年实现营业额1.35亿元,连续多年成为奉化区“纳税强企业”。

与三花战略合作,有望争取气动行业领先地位。2023年7月,佳尔灵与三花控股集团签订关于三花投资佳尔灵的战略合作协议,正式成为三花旗下一员,佳尔灵将由三花集团控股。未来双方在技术研发、品牌建设、市场开拓、人才培养等方面深度合作,三花利用自身的产业资源和管理优势,全面赋能佳尔灵,助推企业快速发展,助力佳尔灵成为气动领域优质上市公司和行业领先者。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)